Alt for mange ligger etter når det gjelder å ta i bruk moderne grensesnitt for integrering av egne ERP systemer opp imot andre tredjepartssystemer. Jeg vil gjerne her berøre dette temaet som spesielt angår regnskapsbransjen.

Integrasjon og integrering bidrar til å løse en rekke problemer bransjen står overfor. Det frigjør tid og viser vei ut av den usikkerheten som i dag preger bransjen i møte med framtida. Allerede for fem år siden viste Regnskap Norge at mye tid kunne spares ved å digitalisere. Den grundige gjennomgangen kan leses her.

Det er mye som har endret seg på fem år. Elektronisk bilagsregistrering har overtatt, og undersøkelsen fra den gang viste at ytterst få kunder mottok inngående faktura i EHF-format. Akkurat dette bildet er nok et annet i 2020.

En klar konklusjon i undersøkelsen fra 2015 var at digital bokføring ga et “langt bedre regnskapsprodukt til kunden.” Av dette kan vi slutte at en ytterligere utvikling i digitaliseringsprosessene i 2020 gir et enda bedre produkt til kunden. Et naturlig neste steg i digitaliseringen er integrerte løsninger, hvor et system blir en sømløs del av et annet. I 2020 ordnes dette gjennom et såkalt API, altså en slags nøkkel som åpner dører mellom to datamaskiner og lar dem kommunisere med hverandre.

Integrasjon av inkassoløsninger

La oss ta prosessene for fakturering, purring og inkasso som et eksempel. Med en god integrasjon mellom ERP-systemene og inkassoselskapets fagsystem automatiseres arbeidsoppgavene. Følgende funksjoner bør dekkes av en god og fullstendig løsning mellom kunde (regnskapsbyrå) og inkassoselskapets fagsystem:

- Mulighet for rask og intuitiv registrering og aktivering på integrasjonen av bedrifter/klienter slik at tjenestene kan tilbys alle som er knyttet opp.

- Mulighet for å utføre tilnærmet alle arbeidsoppgaver fra eget ERP-system.

- Mulighet for samhandling mellom ERP-systemet og fagsystemet til inkassoselskapet gjennom løsning for «single-sign-on». Medarbeider slipper å logge seg inn i flere systemer. Det blir svært enkelt å svare på meldinger fra inkassoselskapet samt se nærmere på detaljer og dokumenter knyttet til inkassosaken.

- Mulighet for å klargjøre og godkjenne fakturaer for oversendelse til inkassoselskapet fra ERP-systemet. Inkassoselskapet henter alle fakturaene som er godkjent via enkle WEB-servicer som automatisk registrerer fakturaene i fagsystemet, og kvitterer tilbake til ERP- systemet om hvilke fakturaer som er registrert hos inkassoselskapet.

- Mulighet for å registrere direkte innbetalinger og kreditnotaer automatisk slik at begge systemer oppdateres og saldo justeres.

- Mulighet for å avregne og remittere automatisk slik at enkelt poster som hovedstol, renter, provisjoner og gebyrer posteres på riktige konti på klienten i reskontroen.

- Mulighet for å sette på full automatikk slik at fakturaer som skal overføres til inkassoselskapet går automatisk uten manuell godkjenning av hver enkelt faktura før oversendelse. En slik løsning betyr også at det må være mulig å sette inkassostopp i ERP-systemet etter at fakturaene er overført automatisk til inkassoselskapet.

- Mulighet for å legge ved kopi av original faktura ved overføring til inkassoselskapets fagsystem.

Det er svært få inkassoselskaper i Norge som dekker dette spekteret av funksjonalitet og tilbyr dette til sine kunder. Her er det svært mye å hente i form av rasjonalisering. Postering av postene blir foretatt av systemet i reskontroen basert på et konteringsforslag som automatisk sendes med remitteringen som et remitteringsbilag. Poster utlignes og matches automatisk og reskontroen oppdateres mens saldo på sakene nulles både i økonomisystemet og inkassosystemet.

Tjenesteutsetting påvirker regnskapsbransjen

Flere og flere norske bedrifter velger å sette ut oppgaver knyttet til å føre regnskap. Oppdragsmengden øker og kravene til automatisering og endringsledelse intensiveres. Aggregert omsetning i regnskapsbransjen var cirka 14,9 milliarder i 2017. Den eksponentielle vekstraten (årlig fast vekstrate) i perioden fra 2007 til 2017 var 6,0 prosent. Hvis vekstraten fortsetter som i perioden fra 2007 til 2017 vil omsetningen dobles i løpet av 11,8 år.

Les den fullstendige rapporten her.

Totalt var det 416 214 foretak som benyttet ekstern regnskapsfører per august 2018. Prognosen for 2020 ligger nå på 429 684 for bruk av ekstern regnskapsfører. Denne utviklingen i kombinasjon med økt digitalisering og automatisering stiller helt nye krav til bransjen. I dette ligger det at regnskapsbyråene blir tvunget til å utvikle og levere helt nye tjenester til sine kunder. Bakgrunnen for dette er at det ikke lenger er mulig å fakturere samme antall timer for levert tjeneste som tidligere.

Byråbransjen må i større grad fremstå som rådgivere overfor kundene sine og knytte til seg partnere som kan bidra til å levere nye tjenester og løsninger overfor kundene. Som beskrevet tidligere i artikkelen så kan dette for eksempel være gode og integrerte løsninger for fakturering, purring og innfordringstjenester. Å hjelpe kundene med gode råd når det gjelder likviditetsstyring vil kunne tilføre kunden økt verdi.

Kundefordringer til besvær

Vi har i en undersøkelse basert på 2018-regnskapet til 1.500 selskaper beregnet gjennomsnittlig kredittid (DSO - Days of Sales Outstanding) og sett på avvik og sammenhenger. Ikke overraskende finner vi at mange av bedriftene fungerer som gratis bank for kundene sine. Faktisk er det så ille at mange av bedriftene går med underskudd som følge av denne helt unødvendige praksisen.

Mer enn 400 av selskapene i undersøkelsen gikk med underskudd. 50 av disse ville gått med overskudd dersom de hadde redusert kundefordringene til et normalnivå. Det er funn som bør vekke oppsikt både hos aksjonærer og administrasjonen i mange norske bedrifter.

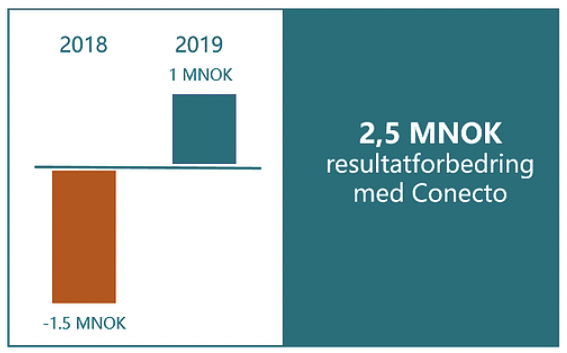

Et av selskapene i undersøkelsen hadde en omsetning på i overkant av 300 millioner kroner i året. Selskapet gikk med 1,5 millioner i underskudd (2018 tall) og hadde ubetalte kundefordringer tilsvarende 66 kredittdager.

Dersom bedriften hadde redusert antall kredittdager til 36, tilsvarende det sammenlignbare bedrifter som er kunde av Modhi Norge har, ville bedriften levert et overskudd på 1 million kroner, en resultatforbedring på 2,5 millioner kroner. Vi mistenker at mange bedriftsledere og eiere ikke er oppmerksomme på den store bunnlinjeeffekten reduksjon av kredittdager har.

Redusering av kundefordringer fortjener høyere prioritering

Ledelsen kan be ansatte om å ha fokus på å redusere kundefordringer, men antakelig vil en slik prioritering kunne gå utover annet viktig arbeidet i bedriften. Man kan også oppgradere eller investere i nye økonomisystemer eller automatisere enkelte prosesser. For mange bedrifter er dette krevende og kostbare prosjekter som kan ha negativ påvirkning i andre viktige deler av virksomheten.

En annen vei å gå er å «outsource», dvs sette bort arbeidet til eksperter/partnere på betalingsoppfølging. I Norge er det svært vanlig å benytte inkassoselskaper for å inndrive utestående fordringer. Dette bidrar til å redusere tap og sikre krav.

For å redusere kundefordringer må arbeidet derfor starte tidligere i verdikjeden, og innebærer fokus på faktureringsrutiner, reskontro, purring og inkasso. Skal du redusere kundefordringer må du fokusere på hele verdikjeden, fra fakturering til pengene er på din konto. Du må lete frem inkassopartnere som kan tilby tjenester som dekker hele verdikjeden.

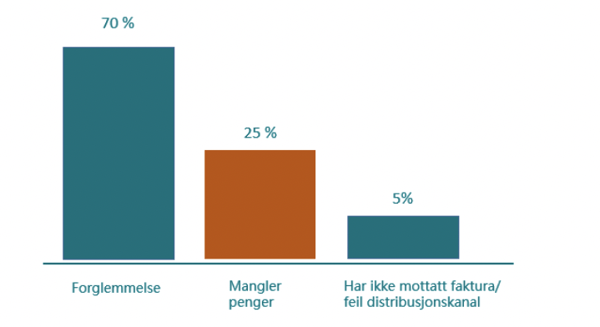

Hvorfor betaler ikke kundene? Hele 70% av de som ikke gjør opp for seg oppgir «forglemmelse» som årsak til manglende betaling. Surr og rot hos kunden kan du ikke så enkelt gardere deg mot, men profesjonelle aktører vet hvordan man skal håndtere denne kundegruppen.

25% oppgir at de mangler penger som forklaring til at de ikke har betalt. Det er i denne gruppen tap som regel oppstår. Gode inkassoselskaper har metoder og virkemidler som gjør at du kan redusere risikoen disse kundene utgjør.

5% av de som ikke betaler oppgir at de ikke har mottatt faktura. Det enkleste tiltaket du kan gjøre er å ha korrekte, relevante og oppdaterte kundedata. Og send faktura i riktig distribusjonskanal. Kreditorer med dårlige rutiner mangler eller har feil organisasjonsnummer eller fødselsnummer på sine kunder. Da blir ajourhold svært krevende eller i beste fall kostbart.

Selskapenes evne til å kombinere rådgivning og digitale løsninger

Regnskapsbransjen må forholde seg til en verden i utvikling. Dette vet alle, og det ble senest godt beskrevet i årets første utgave av magasinet Regnskap & Økonomi der Torill Volden og Karl Jakob Enger minte oss om at regnskapsførere må endre arbeidsmetoder sånn at de “samsvarer med de daglige rutinene”. Helt enig. Godt sagt.

Jeg har i denne artikkelen prøvd å sette ord på det som for oss i inkassobransjen vil være fremtredende utviklingstrekk hvor regnskapsføreren utvikler seg til å bli rådgiver, og der integrerte løsninger digitaliseres ytterligere.

En av mine gode kontakter i regnskapsbransjen, Lars Gotaas i Progressum, sier det på denne måten: «Vi er en bransje som teller minutter, timer og dager. Vi har mange kunder, og hver kunde har enormt mange transaksjoner. Når vi kun forholder oss til ett system enten det er rene bokføringer, overføring til inkasso eller reskontro, så er funksjonalitet og brukergrensesnittet i systemet helt avgjørende.»

Det avgjørende er altså hvordan integrering og transformering av prosesser frigjør tid. Og som jeg har vist, trenger ikke den frigjorte tiden føre noen ut i arbeidsledighet. Den tiden kan heller brukes på bedre betalte jobber.

Dermed kompenseres tapet. Og vel så det.