Norsk økonomi fremstår for mange som svært solid, med vårt store oljefond investert i utlandet. Men, ulempen for Norge er at det ikke er noe stort sparemarked i Norge som er villig til å investere i Norge. Det gir oss økonomisk ustabilitet.

Det viktigste spørsmålet som Norges Bank burde ha stilt seg er: Hvorfor er ikke NOK en trygg havn? For å forstå hvorfor det finansielle system ble så ustabilt i mars, så må en se på hvorfor kronekursen svekket seg så kraftig, og hvorfor så mange investorer hadde lik adferd. Hva var mekanismene som bygget opp ustabiliteten i forkant av den totale kollaps vi så i mars?

Dette er en ustabilitet jeg lenge har advart om, og jeg har argumentert for at svak kronekurs var, og er, et signal om at Norge ikke er et like attraktivt land å investere i som før, og at reguleringene, og den økonomiske politikken som er ført etter krisen i 2008 har forsterket ustabiliteten.

Les hele månedsrapporten her.

Reguleringer mot sin hensikt

Reguleringene etter 2008 har hatt et overordnet mål, nemlig å gjøre bankene sikre slik at myndighetene skulle unngå å på ny måtte skyte inn kapital. Det har ført til en lang rekke nødvendige, og ikke nødvendige, reguleringer. Bankene har blitt svært sikre, noe krisen i mars viste oss. Bankene sto fjellstøtt.

Den utilsiktede effekten av de strengere reguleringene var at risikoen ble skjøvet ut til sluttkundene, privatpersoner, bedrifter og investorer. Banker er pålagt å kreve sikkerhet for sine tjenester som mellommann, og de har krevd denne sikkerheten i form av cash. Så når norske bedrifter og investorer investerer i utenlandske kjøp og investeringer, og valutasikrer, må de stille sikkerhet både for kjøp av det underliggende kjøpet, men også i tillegg for valutasikringsproduktet.

Banken tar altså ikke noen risiko, den er helt trygg. Og kundene tror de har redusert risikoen ved kjøp i utlandet ved at de valutasikrer sine kjøp.

Pengene investeres i utlandet

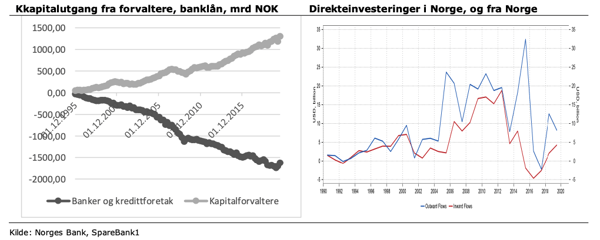

Som Norges Bank viser i sin analyse i Finansiell Stabilitet, så har norske investorer i økende grad investert sine sparepenger i utlandet. Fra at norske kapitalforvaltere plasserte nesten ingenting i utlandet i år 2000, plasseres nå godt over 1000 milliarder kroner i utenlandsinvesteringer hvert år. Tilsvarende er det for banker, men med motsatt fortegn. Der norske banker i år 2000 fikk nesten all sin funding, altså sine innlån, fra Norge, låner de nå nesten 2000 milliarder kroner i utlandet.

Trenden i sparemarkedet i Norge har vært i retning mot at færre sparer i bank, og flere ønsker å spare til egen pensjon og i aksjefond. Denne institusjonelle sparekapitalen har i økende grad økt investeringene i utlandet. I tillegg er den som sitter på den aller største pengesekken i Norge den norske stat. Og de plasserer det aller meste av den sparekapitalen i utlandet via oljefondet.

Få ser til Norge

Av privat kapital er det svært få som selv er aktive og investerer i bedrifter eller enkeltaksjer. De aller fleste sparer gjennom fond eller ekstra pensjonssparing. Fond og pensjonskasser har i økende grad investert i utlandet, for på den måten å diversifisere risikoen og øke forventet avkastning.

I makro betyr det at sparekapitalen i Norge i økende grad er institusjonelle penger, og at de i økende grad har investert i utlandet. Ser en på utlendingers direkte investeringer i Norge, så steg de kraftig frem til oljeprisfallet i 2014, for så å falle kraftig i årene etter. De siste to årene har det vært en svak stigning i direkteinvesteringer i Norge. I årene frem til 2016 var det en økende trend i direkte utenlandsinvesteringer fra Norge, men de har ligget på et lavt nivå de siste par årene. I 2019 var utenlandsinvesteringene i Norge på 4 milliarder, mens det ble investert fra Norge og i utlandet for vel 8 milliarder kroner.

Ikke bærekraftig velferd

Ikke bærekraftig velferd

Som jeg har beskrevet lenge, så har norsk økonomi blitt langt mindre konkurransedyktig de siste årene. Lønnsveksten har vært svært mye høyere enn i våre konkurrentland, produktivitetsveksten har vært svakere og offentlig sektor har blitt større. Politikerne våre har lovet innbyggerne et velferdsnivå vi vet ikke er bærekraftig i møte med lavere fremtid oljesektor, en aldrende befolkning og en høy innvandring av personer som har lav sysselsetningsgrad, og dermed er svært kostbare for stat og kommuneøkonomien.

Vilkårene for private eiere av spesielt industribedrifter og oppstartsbedrifter som vil vokse, er mindre gunstige her enn i våre naboland. I sum er vekstkraften i norsk økonomi svakere enn i mange av våre konkurrentland. Det verste er at i de gode tider, så har gjelden økt kraftig i norsk økonomi, både i husholdningen, i bedriftene og i kommunene. Mens lønninger i snitt har doblet seg i Norge siden år 2000, har gjelden økt 5 ganger. Høy gjeld gjør husholdningene og bedrifter svært sårbare for inntektsbortfallet som mange nå opplever.

Derfor fremstår Norge som lite attraktivt

For en investor som kan investere hvor som helst i verden, er ikke Norge spesielt attraktivt for tiden. For de med sparepenger er det ekstremt ugunstig å ha disse plassert i trygge banksparinger eller i rentepapirer. Det gir nær null i renter, og med økende inflasjon så faller realrenten til et kritisk lavt nivå. På toppen av dette må det betales formuesskatt på sparing i bank, selv om avkastningen er null, eller reelt negativ justert for inflasjon.

Dermed øker incentivene også for småsparere til å ta stadig høyere risiko med sparepengene. For både småsparere, pensjonsfond og formuende, så lønner det seg altså å ta høyere risiko, og å låne mer, for å oppnå den samme forventede avkastning som en før fikk ved å plassere pengene trygt i bank og rentepapirer. Mindre banksparing gjør bankene mer avhengige av å låne i utlandet, og dermed øker risikoen også for bankene, og for hele det finansielle systemet.

Som en klok dame sa: alt henger sammen med alt!